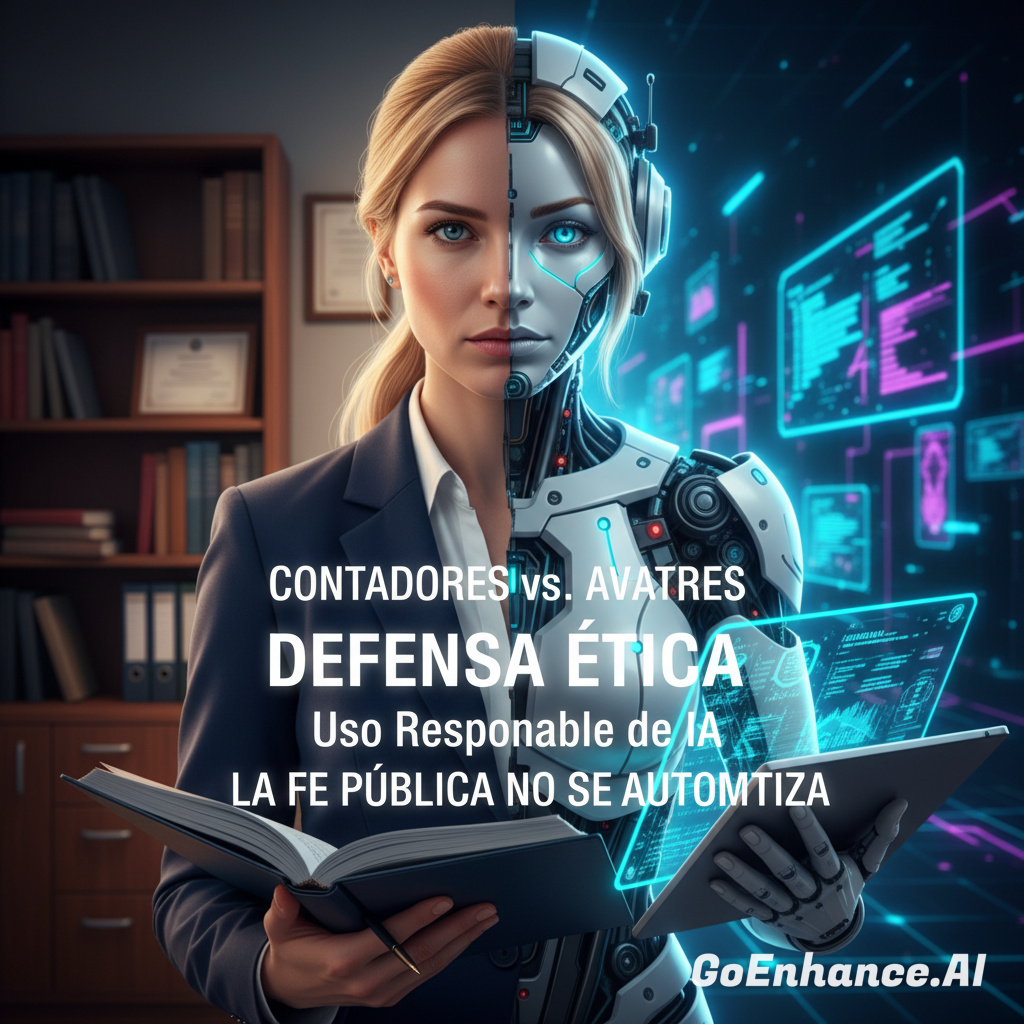

La fe pública no se automatiza

Desde 2023, mi escritura de intuición predictiva ha estado dedicada a explorar el uso ético de la inteligencia artificial en contextos educativos y profesionales. En mis publicaciones de Apprende con IA, anticipé que la IA debía posicionarse como aliada pedagógica, no como reemplazo técnico.

En Ética para la integración de la IA en la educación (enero 2024), propuse principios de respeto, inclusión y complementariedad entre IA y criterio humano, defendiendo el rol del educador y del profesional como intérprete ético de los procesos automatizados.

En marzo 2024, analicé la expansión global de la IA generativa en la educación, y en mi comparativa de asistentes virtuales elegí a Copilot como herramienta principal por su capacidad de acompañamiento ético, técnico y editorial, alineada con mi defensa del rol humano y el uso responsable de la IA.

Hoy, en 2025, esa advertencia se vuelve urgente con el surgimiento de Apps como Lannis, asistentes como Trent refleja una tendencia que podríamos llamar “estética de reemplazo”, donde el criterio humano corre el riesgo de quedar invisibilizado. Ante este escenario, debemos reflexionar sobre la defensa de la responsabilidad profesional que encarna el contador público en esta era.

¿Qué es la estética de reemplazo?

Se refiere a la tendencia de sustituir el valor, la autenticidad o la función de algo por su apariencia estética, superficial o artificial. En otras palabras, es cuando lo visual reemplaza al contenido, la profundidad o la función original.

Simulación de lo humano

En el contexto de la IA, hablamos de estética de reemplazo cuando se imitan rostros, voces o textos humanos sin el trasfondo ético, técnico o experiencial que los sustenta.

Riesgo profesional

La estética de reemplazo puede desplazar la ética y la técnica en favor de lo meramente visual, favorecer la automatización superficial y reducir lo humano a un “adorno” prescindible. Esto genera una ilusión de autenticidad que puede confundir en ámbitos críticos como la educación, la auditoría, la política o la validación documental. La estética de reemplazo busca sustituir lo verdadero, lo humano o lo técnico por una apariencia estética que lo imita. Es un concepto clave para debatir en la cultura digital y la IA, pueden caer en la trampa de priorizar la forma sobre el fondo.

Algunas de estas Apps ofrecen:

· Automatización de tareas

· Sugieren una imagen, narrativa y comercial que el contador humano ya no es necesario.

· Interfaces amigables, personajes virtuales y frases como “adiós a los antiguos contadores”.

· Prometen eficiencia sin contexto, simulando profesionalismo sin asumir responsabilidad legal.

· Desvinculan el rol público del contador, reduciendo a una operación meramente técnica.

Nombrar este fenómeno como “estética de reemplazo” permite evidenciar la estrategia de simulación y contraponerla con la presencia ética del contador público como garante de fe pública.

Al integrar la ética profesional en el uso de la IA, lo humano se fortalece:

La visión internacional: IFAC e IESBA frente a la IA

La Federación Internacional de Contadores (IFAC) y el International Ethics Standards Board for Accountants (IESBA) han sido claros declarando:

- Integridad, objetividad, competencia profesional y debido cuidado, confidencialidad y comportamiento profesional siguen siendo el marco rector, incluso en entornos automatizados (IFAC, 2023).

- El IESBA advierte que la IA puede introducir nuevas amenazas éticas, como dependencia excesiva de algoritmos, pérdida de juicio profesional, ilusión de objetividad, pero subraya que la responsabilidad última recae siempre en el contador humano.

- En palabras de la IFAC, la profesión contable debe liderar la integración ética de la IA, no resistirse a ella ni delegar ciegamente en sistemas automatizados.

La inteligencia artificial puede ser usada como aliada sin alterar los principios fundamentales de la ética profesional

El Contador Público no es solo un firmante de informes: es auditor, consultor tributario, asesor financiero y garante de fe pública:

- En contabilidad, interpreta normas internacionales y traduce datos en información útil para la toma de decisiones.

- En auditoría, aplica independencia, escepticismo profesional y salvaguardas éticas que ninguna IA puede replicar.

- En consultoría fiscal y tributaria, acompaña a empresas y ciudadanos en la interpretación de marcos legales, más allá de la simple presentación de declaraciones automatizadas.

Es importante recordar que los procedimientos fiscales y tributarios ya estaban automatizados por los organismos reguladores mucho antes de la llegada de la IA.

Hoy, en la mayoría de los países, las declaraciones impositivas se realizan en plataformas digitales que no requieren necesariamente la acción técnica de un contador para ser presentadas. Pero aquí está la diferencia: la automatización no elimina la necesidad de criterio humano.

Aunque la IA pueda ser técnicamente superior en cálculos o predicciones, la labor de consultoría, interpretación y acompañamiento ético sigue siendo insustituible.

Contador humano vs. Avatar de IA

Cada documentación emitida por un contador representa más que un trámite: una responsabilidad, criterio y compromiso con la fe pública.

La IA puede generar borradores, cálculos o simulaciones, inclusive automatizar la firma, pero no puede asumir la carga ética ni legal del profesional. Tampoco puede reemplazar el criterio de consultoría humana, que interpreta contextos, anticipa riesgos y acompaña decisiones.

Integración ética de IA en el ejercicio profesional

La IA no es enemiga del contador público, pero tampoco su reemplazo.

Es una herramienta que requiere de uso ético profesional sin suplantar la responsabilidad humana. En la era de los avatares, defender el rol del contador es defender la fe pública, el criterio ético y la dignidad técnica.

🤖 Los avatares digitales pueden simular, pero no pueden dar fe pública. La contaduría no es solo cálculo: es criterio, contexto y conciencia. La técnica de la IA puede ser superior, pero la ética es insustituible.

Con esta serie quiero abrir un espacio para reflexionar y actuar frente a los desafíos éticos de la IA, y al mismo tiempo explorar herramientas que refuercen la identidad humana en la era digital:

- Credenciales humanas en la nube ☁️

- Hash ético integrado

- Metadatos humanizados

Porque la técnica puede ser automatizada, pero la fe pública sigue siendo humana.

📖 Glosario de términos

- Fe pública: Sirve al interés público: su misión fundamental es el servicio al interés público, expresa la confianza social y legal que respalda la profesión del contador público como garante de responsabilidad profesional.

- Hash ético: código técnico acompañado de una declaración profesional, para trazabilidad y confianza en entornos digitales.

- Credenciales humanas en la nube: herramientas para la documentación profesional de identidad humana.

- Metadatos humanizados: son la forma de anclar la identidad profesional en entornos digitales, mostrando que no todo puede reducirse a un algoritmo.

En tiempos de automatización acelerada, los contadores públicos enfrentamos un nuevo desafío: la inteligencia artificial promete “inmediatez y eficiencia”, pero la humanidad exige la “fe pública”.

La ética no se automatiza

Referencias:

International Federation of Accountants (IFAC). (2023). Handbook of the International Code of Ethics for Professional Accountants (Including International Independence Standards). International Ethics Standards Board for Accountants (IESBA). https://www.ethicsboard.org/publications/2023-handbook-international-code-ethics-professional-accountants

Institute of Internal Auditors (IIA). (2024). International Professional Practices Framework (IPPF): Global Internal Audit Standards. https://www.theiia.org/en/standards/2024-standards/future-of-the-ippf-evolution/ethics-and-professionalism/

IFRS Foundation. (2025). IFRS Accounting Standards: Conceptual Framework and Ethical Foundations. https://www.ifrs.org

Fleitas Hidalgo, S. (2023, octubre). Apprende con IA. Apprende Blog. https://apprende-blog.webflow.io/posts/apprende-con-ia-etica-educacion-y-criterio-humano

Fleitas Hidalgo, S. (2024, enero). Ética para la integración de la inteligencia artificial en la educación. Apprende Blog. https://apprende-blog.webflow.io/posts/etica-para-la-integracion-de-la-inteligencia-artificial-en-la-educacion

Fleitas Hidalgo, S. (2024, marzo). Abril 2024: El Mes de la Expansión Global de la Inteligencia Artificial Generativa en la Educación. Apprende Blog. https://apprende-blog.webflow.io/posts/expansion-global-ia-generativa-educacion